💡老後資金で後悔しないために!見落としがちな「残念な人」とリアルな対策💰

こんにちは、Red hurlです😊

今回は少し真面目なテーマ、「老後の資金計画」についてです。

会社員時代は、お金に関して深く考えずにいました

独立してからは、自分で稼ぐことになった為

自然と生活資金や老後資金などに興味を持つようになりました。

私もでしたが

「まだ若いから大丈夫!」

「年金があるし、なんとかなるでしょ!」

――そんなふうに思っていませんか?🤔

でも、実際のところ“老後資金の現実”は、私たちが思っている以上にシビア。

特に、ここ数年の“株高”や“インフレ”の影響で、

「思っていたよりお金が残らない…」という声が急増しています💦

今回は、ウォールストリート・ジャーナルの記事を参考にしながら、

「老後の資金計画でやってはいけない残念な事」

そして、実際にどうすれば安心して老後を迎えられるのかを、

リアルな視点で解説します✨

🧠 第1章:今の株高を“当然”と思い込むのは危険!📈

今、株式市場は絶好調‼️

SNSでも「投資で資産2倍になった!」なんて声をよく見かけますね😊

でも――⚠️

この「今の勢い」がずっと続くと思って老後資金を計算するのは、とても危険なんです。

📊 過去10年のS&P500のリターンは「できすぎ」だった

アメリカの代表的な株価指数「S&P500」は、

過去10年間の年平均リターンが**15%**という驚異的な数値を出しています。

でも、長期で見ると平均は10%。

つまり、最近の成績は“できすぎ”なんです。

もしこの15%を基準に老後資金を計算していたら、

「想定より全然増えない…」という未来が待っているかもしれません😱

💬 株は「絶対に儲かる」ではなく「波がある」

特にコロナ後に投資を始めた人の中には、

「株さえやっていれば安心」と思っている人も多いです。

でも、市場には必ず“波”があります🌊

上がる年もあれば、下がる年もある。

その現実を踏まえて、平均的なリターンで計画を立てることが大切です✨

ちなみに、短期で回収するにはかなりしんどい💦

為替変動や手数料などを考えると中長期で考えるとプラスになる可能性は⤴️

💸 第2章:インフレを甘く見るな!「実質の購買力」は減っている😱

たとえば「株で10%儲かった!」と思っても、

同じ年に物価が7%上がっていたら、実際に増えた購買力は**たった3%**です。

📈 名目リターンと実質リターンの違い

- 名目リターン:見た目の増加率(例:株価の上昇率)

- 実質リターン:インフレを差し引いた“本当の増加率”

つまり、「10%儲かった!」の裏には「7%値上がりしてる世界」があるということ。

給料が2%上がっても、物価が3%上がれば実質マイナスです📉

📅 過去には「ハズレの30年」もあった

たとえば1981年5月までの30年間、

アメリカ株の実質リターンは**わずか0.9%**しかなかったそうです。

これが意味するのは、

「どんなに投資を頑張っても、インフレ次第では資産は増えない」

という現実。

だからこそ、老後資金は投資だけに頼らない設計が重要なんです💡

🏠 第3章:「老後の支出は減る」と思い込むのは大間違い!

多くの人が「退職したら支出は減るでしょ」と思っていますよね?

でも、最新の研究データでは、それは幻想だと分かってきました。

📚 新しいデータが示すリアル

複数の調査によると、

退職後の平均支出は現役時代の**93%〜97%**にとどまっているそうです。

つまり、「生活費はそんなに減らない」ということ。

💬 なぜ支出が減らないの?

- 医療費が上がる🩺

- 趣味・旅行など“時間を楽しむ”支出が増える✈️

- 光熱費や通信費も上昇📱

さらに、支出を減らしている人の中には、

「減らせるから減らしている」ではなく、

「減らさざるを得ない」人も多いのです💦

老後は“節約生活”ではなく、

“安心して好きなことを楽しめる生活”を送りたいですよね🌸

💰 第4章:本当に安心できる「貯蓄率」はどのくらい?

ここで気になるのが、「じゃあいくら貯めればいいの?」という話。

実は、ウォールストリート・ジャーナルの記事では、

老後も現役時代と同じ生活を送るための貯蓄率を明確に示しています。

📉 実質リターン5%の場合

実質リターン(=インフレを引いた後の利益)が5%と仮定すると、

必要な貯蓄率は約12%。

つまり、手取りの12%を“貯金+投資”に回せば、

老後も同じ生活水準をキープできるという計算です💪

💹 貯蓄率20%以上を目指そう

リベ大(リベラルアーツ大学)でも、

貯蓄率20%以上を推奨しています。

この水準なら、必要な実質リターンは3%程度でOK。

つまり、リスクを取りすぎずに安定して老後を迎えられる✨

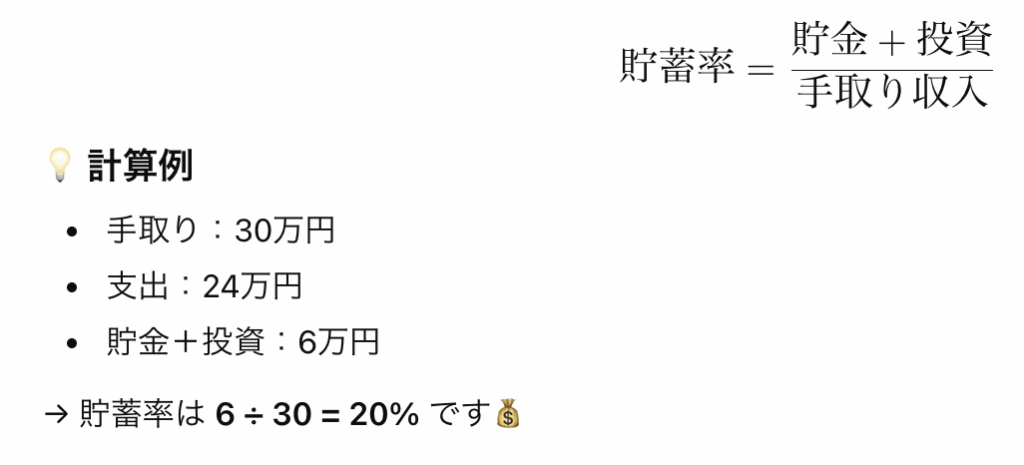

🧾 第5章:正しい「貯蓄率の計算方法」

公式はこちら👇

🚫 よくある勘違い

「投資は支出」と思っている人もいますが、それは間違い!

投資も将来の資産形成のための“貯蓄”です✨

🪞 第6章:老後の資金計画で避けるべき3つの落とし穴

1️⃣ 今の株高が続くと思い込む

2️⃣ インフレを軽視する

3️⃣ 老後は支出が減ると信じる

これらを前提に計画を立ててしまうと、

老後に「思ってたより全然足りない!」という状況になりがちです😣

🧭 第7章:じゃあ、どうすればいい?

答えはシンプル👇

✅ リターンを高く見積もらない

✅ 貯蓄率を20%以上に設定する

✅ 長く働けるスキルや仕組みを作る

副業でもフリーランスでも構いません。

“働く=収入を得る仕組み”を維持できることが、

実は最大の老後対策です🔥

🌈 第8章:私自身の考え方と実践法

私は会社を辞めて個人事業主として独立しました。

最初は不安もありましたが、「お金に働いてもらう」という考え方に変えてから、

日々の行動が大きく変わりました💪✨

- 投資はリスクを取るだけでなく、「時間を味方にする」

- 節約はケチではなく「未来への準備」

- そして、“お金の流れ”を常に見える化する📊

こうした意識を持つだけで、

老後資金の不安がかなり減ります🌞

🚀 第9章:今日からできる行動リスト

☑️ 固定費を1万円減らす

☑️ 毎月の貯蓄率を20%以上に設定

☑️ インデックス投資を自動化

☑️ 老後の生活費を“数字”で見える化

☑️ 副業で+3万円の収入を作る

こうして小さな一歩を積み重ねることが、

“お金に縛られない人生”への最短ルートなんです🌿

🧩 第10章:まとめ

🟢 老後資金の不安は「知ること」から減らせる

🟡 株や投資に過信せず、現実的な計画を立てる

🔴 「貯蓄率20%以上+実質リターン3%」を目安にする

個人事業主は定年がない為、サラリーマンの方に比べると、

多少ですが老後の踏ん張りが効きます。

自分のペースで働きながら収入も得るというバランスの良い働き方だと思っています。

そして何より、

“自分のお金の物語”を自分でコントロールできる素晴らしき脱サラ人生✨

【 Redhurl 🔗ショップ・ブログ案内 】

🔗 BASEショップ

🔗 ブログトップ

コメント